Kredite für Immobilien: Planung ist das A & O

Kreditverträge sind langjährige Verpflichtungen. Die monatlichen Tilgungsraten müssen wir potenziell bis zu 30 Jahre lang tragen können. Dabei wird jeden Monat Geld von unserem Einkommen abgezogen, das uns an anderen Ecken fehlt. Können wir das Darlehen nicht zurückzahlen, drohen Strafzahlungen oder der Verlust des Hauses an den Kreditgeber. Wer schlecht plant, kann also in finanzielle Schwierigkeiten geraten.

Deshalb ist es wichtig, vor dem Aufnehmen eines Darlehens einen realistischen Kassensturz zu machen und gut zu planen. Dafür können wir online den Kredit berechnen mit Baufi24. Werkzeuge wie dieser Rechner ermöglichen es uns, mit verschiedenen Angaben herauszufinden, welche Optionen uns offenstehen.

➔ Hier können wir Angaben wie Kreditbeträge, Ratenhöhe, Zinsen und Laufzeiten eintragen und abändern, bis wir eine geeignete Kombination für verfügbare Kreditangebote gefunden haben.

Lohnt sich ein Kredit?

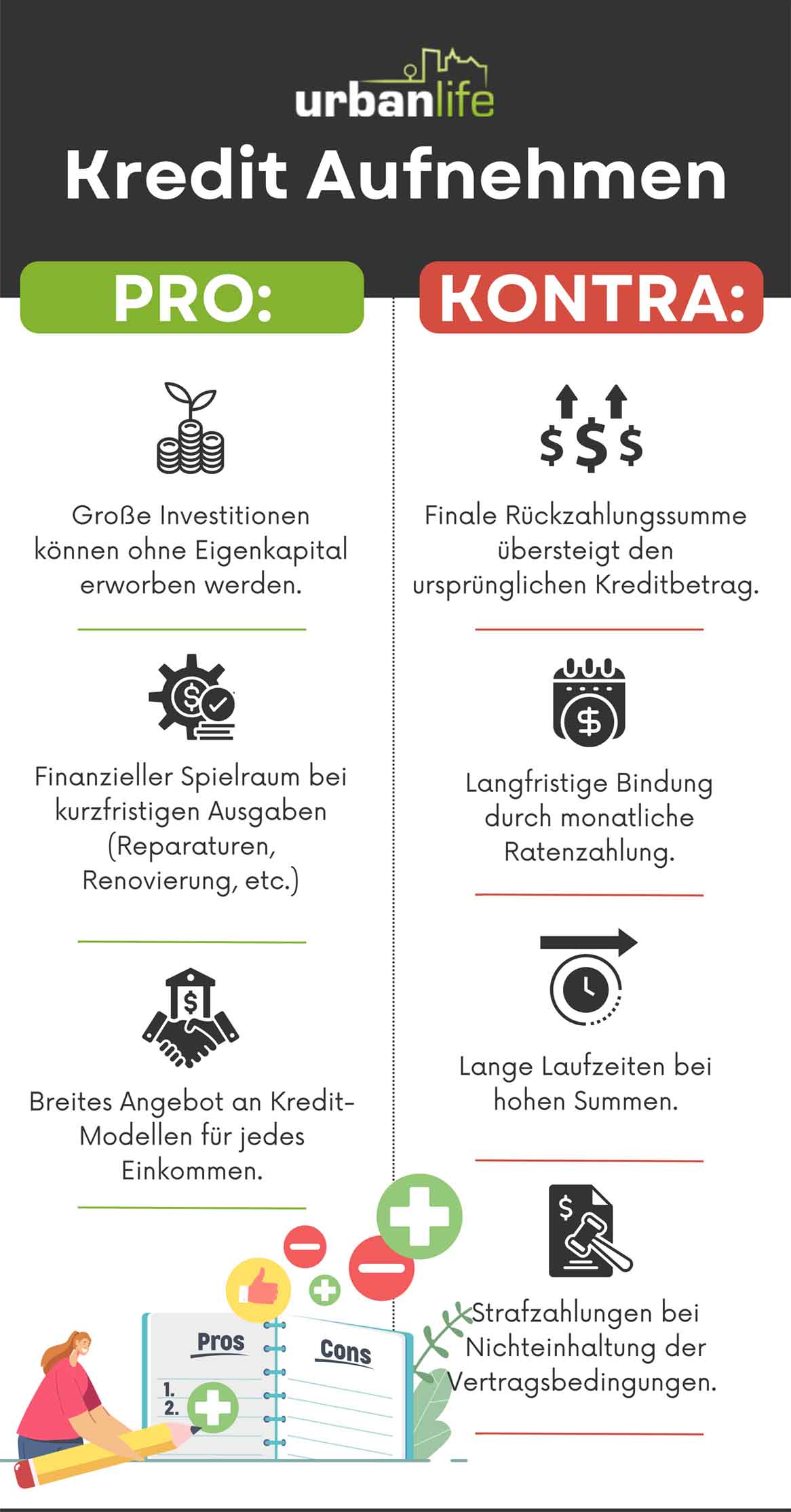

Kredite haben Vor- und Nachteile:

Die wenigsten Menschen haben auf einen Schlag das Geld, um den Hausbau oder den Kauf einer Immobilie zahlen zu können. Auch mit einem guten Gehalt muss man dafür mehrere Jahre bis Jahrzehnte sparen. Damit Menschen nicht so lange warten müssen und den Wohnraum direkt nutzen können, gibt es Kredite.

Sie ermöglichen es, eine eigene Immobilie überhaupt bezahlen zu können oder geben die Mittel für luxuriöse Träume, wenn sie geradeso außerhalb der eigenen Reichweite liegen.

Im Gegenzug gibt man mit einem Kredit aber auch immer mehr Geld aus als den eigentlichen Wert der Immobilie. Die Zinsen für das Darlehen werden auf den geliehenen Betrag aufgeschlagen. Damit lohnt sich diese Dienstleistung auch für den Kreditgeber.

Dadurch, dass man mit einem Immobilienkredit überhaupt erst in der Lage ist, hohe Beträge auf einen Schlag zu zahlen, kann dieser höhere Endpreis es aber wert sein. Wie sehr sich das Darlehen lohnt, hängt aber davon ab, wie die spezifische Situation einer Person aussieht und welche Entscheidungen sie bei dem Darlehen trifft.

Arten der Baufinanzierung

Die Frage nach der idealen Baufinanzierung beantwortet sich für jeden Haushalt individuell. Um die beste Option zu finden, haben sie die folgenden Finanzierungswege zur Auswahl:

Bauspardarlehen

Das Bauspardarlehen bzw. ein Bausparvertrag verbindet zwei Strategien. Im ersten Schritt wird gespart, im zweiten Schritt erhält man nach einem erreichten Sparziel einen Kredit ausgezahlt. Den Zinssatz für diesen kann man bereits bei dem Vertragsabschluss festlegen, auch wenn das Darlehen erst Jahre später ausgezahlt wird.

➔ Bei Bausparverträgen muss man zunächst rund 30 bis 50 % der Darlehenssumme ansparen. Erst danach erhält man die restlichen 70 bis 50 % des Betrags von der Bank.

Bei dem Bauspardarlehen muss man also eine Weile warten, bis die volle Darlehenssumme zur Verfügung steht. Dafür hat der Kreditvertrag meist sehr attraktive Zinsen. Wer also früh anfängt den Hausbau/-kauf zu planen, kann von dieser Finanzierungsvariante profitieren.

Annuitätendarlehen

Bei dem Annuitätendarlehen wird die Kreditsumme von der Bank direkt geliehen. Im Anschluss daran zahlt man die Summe in gleichbleibenden Raten über die gesamte Laufzeit des Vertrags zurück. Die monatlichen Beträge werden anhand der Zinsen und des Tilgungsanteils berechnet. Im Laufe der Zeit steigt der Betrag der Tilgung, während die Zinsen sinken.

➔ Dank der gleichbleibenden Monatsraten haben die Kreditnehmer eine gute Planungssicherheit. Sie können von Anfang an berechnen, ob und wie gut sie sich gewisse Kreditbedingungen leisten können.

Dank der sinkenden Zinsen im Lauf des Vertrags gibt es bei dem Annuitätendarlehen aber steuerliche Nachteile. Diese können von der Steuer abgesetzt werden. Damit nimmt auch dieser Vorteil mit der Zeit ab.

Annuitätendarlehen haben je nach Vertrag verschiedene Gestaltungen. Diese können bei dem Vertragsabschluss individuell besprochen werden. Optionen sind beispielsweise:

● Die variable Auswahl der Zinshöhe, Laufzeit, Kredithöhe und Tilgungsraten.

● Das Recht auf Sondertilgungen, z. B. das Bezahlen der Restschuld vor Ablauf des Vertrags.

Bei vielen Annuitätendarlehen schaffen es die Kreditnehmer wegen zu niedriger Tilgungsraten, zu hoher Kreditsummen oder zu kurzer Laufzeiten nicht, das Darlehen innerhalb dieser Zeit zurückzuzahlen. In diesem Fall wird eine Anschlussfinanzierung notwendig. Sie ist ein neuer Kreditvertrag – meist zu schlechteren Konditionen – mit dem die Restschuld weiter durch Monatsraten beglichen wird.

KfW-Darlehen

Die Kreditanstalt für Wiederaufbau bietet besondere Kreditkonditionen, wenn die Antragsteller gewisse Baupläne beabsichtigen. Die KfW ist beispielsweise bekannt für die Förderungen, die sie für Häuser mit einer hohen Energieeffizienz anbieten. Sie unterstützen aber auch andere Vorhaben, wie ein behindertengerechtes Umbauen.

Eine dieser Fördermöglichkeiten besteht nicht darin, dass die Anstalt Kosten übernimmt. Stattdessen bieten sie Zugang zu besonders kosteneffektiven Annuitätendarlehen.

Hypothekendarlehen

Bei dem Hypothekendarlehen wird eine reale Sicherheit als Pfand hinterlegt. In Fall der Immobilienfinanzierung bildet das Haus diese Absicherung. Können Menschen den Kredit nicht zurückzahlen, geht das Haus in den Besitz der Bank über. In diesem Zusammenhang wird das Recht der Bank auf die Immobilie bei Abschluss der Hypothek notariell im Grundbuch festgehalten.

➔ Dank dieser Sicherheit bieten die Banken bei diesem Kredit niedrigere Zinsen und Beitragssätze.

Die Hypothek deckt aber nur 70 bis 80 % des Kaufpreises ab. Die Bank behält einen Sicherheitsabschlag in rund 10 % des Verkehrswerts.

Lebens- bzw. Rentenversicherung als Finanzierung

Eine Immobilie kann mit einer Lebensversicherung finanziert werden. Auch hier handelt es sich streng genommen um eine Hypothek. In der Regel ist diese Versicherungshypothek endfällig. Das bedeutet, hier zahlen wir keine monatlichen Tilgungsraten, sondern tilgen den gesamten Kreditbetrag am Ende der Vertragslaufzeit.

Um diesen Betrag zu bezahlen, wird die Auszahlung der Lebensversicherung genutzt. In diesem Fall fällt die Absicherung durch die Versicherung im Alter allerdings weg.

➔ Eine Alternative ist das Policendarlehen. Bei ihm wird nur ein Teil der Lebensversicherung beliehen. Das eignet sich dann, wenn der Großteil der Finanzierung bereits durch Eigenkapital getragen wurde und der Rest noch abbezahlt werden muss.

Finanzierungen dieser Art lohnen sich nur, wenn dadurch keine großen Lücken in der Altersversorgung bestehen und man sich dabei eigentlich auf den Betrag aus den Lebensversicherungen verlassen müsste.

Fazit

Ein Darlehen für die Immobilienfinanzierung bringt Chancen und Risiken. Durch das Vorstrecken eines hohen Geldbetrags ist es oft nur mit einem Kredit möglich, den Kauf oder Bau einer Immobilie umzusetzen. Dabei zahlt man am Ende aber immer mehr, als das Haus oder die Wohnung wert ist.

Damit man sich dabei nicht übernimmt, muss man gut durchrechnen, welche finanzielle Belastung durch die Monatsraten getragen werden kann. Online-Rechner für Immobilienkredite und Finanzberater, wie ein Steuerberater, sind gute Hilfsmittel, um die beste Lösung für die eigenen Zwecke zu finden.